CORPORATE GIFT MAGAZINE

永年勤続表彰とは?制度設計・記念品の選び方・課税ルールを担当者向けに解説

「永年勤続表彰の制度を新しく設けたい」「記念品や金一封の税務がよくわからない」。人事・総務の現場では、こうした相談が毎年のように持ち上がります。長年の貢献に報いる大切な制度だからこそ、相場や課税の判断を誤らずに進めたいものです。

この記事では、企業の人事・総務担当者に向けて、永年勤続表彰の目的や対象年数の決め方、勤続年数別の相場、そして多くの担当者が頭を抱える課税・非課税の判断基準までを一通り整理します。記念品選びの考え方や、制度を形にする手順もあわせて解説しますので、自社の表彰制度を設計・見直しする際の地図としてお使いください。

目次

- ■ 永年勤続表彰とは?制度の目的と企業側のメリット

- ■ 何年目から対象?表彰年数と対象者の設定の考え方

- ■ 勤続年数別の相場目安:金一封・記念品それぞれの金額感

- ■ 課税・非課税の判断基準:担当者が最も迷うポイントを整理

- ■ 喜ばれる記念品の変遷:「形に残るもの」から「選べる自由」へ

- ■ HYACCAが永年勤続記念品に選ばれる理由

- ■ 担当者が迷いがちな Q&A

- ■ 制度を形にするための5ステップ

- ■ まとめ

永年勤続表彰とは?制度の目的と企業側のメリット

永年勤続表彰とは、長年にわたって勤務してきた社員の功労を称え、会社から感謝と慰労を伝える福利厚生制度です。勤続10年・20年・30年といった節目に、表彰状や記念品、金一封などを贈るのが一般的な形になります。「慰労」という言葉が示すとおり、目先の成果そのものよりも、長く働き続けてくれた事実への感謝を伝えるのが本来の趣旨です。

この制度を設ける目的は、主に次の二つです。

- モチベーション向上:日々の業務評価だけでは届きにくい「長く働き続けてくれたこと」への評価を、節目という形で明確に示せます。

- 離職防止・定着促進:長く在籍するほど報われる仕組みがあれば、社員の定着にもつながっていきます。

国内では多くの企業がこの制度を導入しており、実際に国内企業の約8割が実施しているとされ、規模や業種を問わず広く採用されています。近年は従業員エンゲージメントの向上や人的資本経営の観点からも改めて注目が集まっています。

定着以外にも、表彰式を設けることで次のようなメリットが生まれます。

- ・長く貢献した社員の働き方が社内の模範として共有され、若手が将来像を描く手がかりになる

- ・社員を大切にする姿勢が採用活動でも企業の魅力として伝わり、求職者へのアピール材料になる

- ・長期勤続者の知見やノウハウに光を当てることで、技術・スキルの社内継承を後押しする

表彰は単なる慰労の行事にとどまらず、組織づくりにも役立つ取り組みです。

何年目から対象?表彰年数と対象者の設定の考え方

永年勤続表彰を始めるとき、最初に決めるのが対象年数です。一般的には勤続10年を最初の節目とし、以降は20年・30年と10年ごとに区切る企業が多く見られます。近年は5年刻みで早めに表彰し、若手の定着を後押しするケースも増えてきました。

5年刻みにするか10年刻みにするかは、表彰の頻度と特別感のバランスで考えます。間隔が短ければ社員が節目を意識しやすくなる一方、一回ごとの重みは薄れがちです。逆に間隔が長いと特別感は増しますが、若手が最初の表彰を迎える前に離職してしまう懸念もあります。自社の平均勤続年数を踏まえ、最初の節目をどこに置くかを決めると、制度が機能しやすくなります。

なお、永年勤続表彰は法律上の義務ではなく、対象年数も金額も自社で自由に決められます。人員構成や年齢分布に合わせ、無理なく続けられる設計にすることをおすすめします。

対象者の範囲については、以下の点をあらかじめ決めておくと運用時に迷いません。

- ・中途採用者:入社日を起点に勤続年数を数えるのが基本。前職経験を考慮するかは会社の方針次第。

- ・パート・アルバイト:自社の雇用形態に合わせて対象に含めるかを決める。

- ・育児・介護休職者:休職期間を勤続年数に含めるかどうかを明文化しておく。

- ・出向者・再雇用者:あいまいなままにすると後で判断に迷う原因になる。

こうした条件をあらかじめ言語化し、誰が見ても同じ結論になる基準にしておけば、制度への納得感が高まります。最初から完璧を目指す必要はなく、運用しながら見直していく前提で始めるのが現実的でしょう。

勤続年数別の相場目安:金一封・記念品それぞれの金額感

永年勤続表彰では、勤続年数に応じて記念品や金一封の金額を段階的に上げるのが一般的です。あくまで目安ですが、勤続年数別の相場は次のように整理できます。

年数が上がるほど金額も記念品のグレードも上げていくのが基本の考え方です。もちろん業種や企業規模によって幅があるため、この目安をベースに、自社の予算と照らし合わせて調整するとよいでしょう。記念品と金一封を組み合わせて贈る企業もあり、その場合は両者の合計額で全体のバランスを見ます。

相場はあくまで出発点であり、金額そのものよりも「年数に応じて段階が上がる」という一貫性のほうが社員には伝わりやすいものです。10年・20年・30年で明確に差をつけておけば、次の節目への期待にもつながります。

予算の制約から金額を抑えたい場合は、金一封を省いて記念品に一本化する、あるいは式典での表彰そのものに重きを置くといった調整も可能です。金額の多寡だけでなく、贈り方の設計しだいで満足度は大きく変わってきます。

具体的にどんな記念品が選ばれているのか、年数ごとの傾向まで知りたい担当者も多いはずです。

課税・非課税の判断基準:担当者が最も迷うポイントを整理

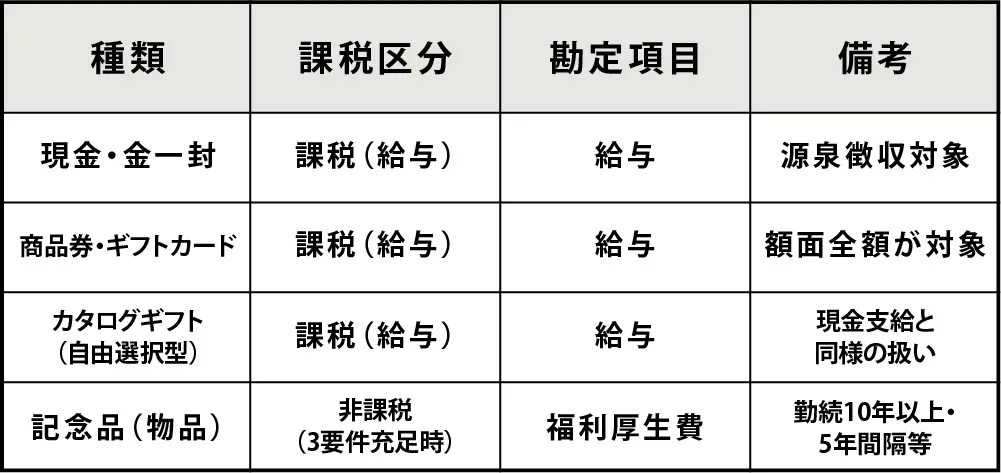

永年勤続表彰でとりわけ判断に迷うのが、税務上の扱いです。同じ「表彰」でも、何を贈るかによって課税されるかどうかが変わります。ここでは代表的な4つのパターンに分けて整理します。

1. 現金・金一封

現金や金一封として支給した場合、その全額が給与として扱われ、所得税の課税対象となります。源泉徴収の対象になる点にも注意が必要です。金一封は受け取る側にとって使い道が自由で実用的ですが、その分、税務上は通常の給与と同じ扱いになると理解しておきましょう。

2. 商品券・ギフトカード

商品券やギフトカードも、現金に近い性質を持つため、原則として全額が給与課税の対象です。額面がそのまま課税対象になると考えておきましょう。

3. カタログギフト(本人が自由に選べる形式)

意外と見落とされがちなのが、カタログギフトの扱いです。受け取った本人が自由に品物を選べる形式は、国税庁の見解では現金を支給したのと同様の効果があるとみなされ、原則として給与課税の対象になります。「物品だから非課税」と思い込みやすい部分なので、ここは正確に押さえておきたいところです。

ただし、単一の物品について大きさや色だけを選べるようなケースは、現金支給とは性質が異なるため、非課税の扱いが受けられると考えられます。

4. 記念品(物品)

会社が選んだ記念品(物品)を贈る場合は、次の3要件をすべて満たせば、給与ではなく福利厚生費として非課税で扱えます。

- ① 社会通念上、相当と認められる金額であること

- ② 勤続年数がおおむね10年以上である人を対象としていること

- ③ 同一人物を再び表彰する場合、前回からおおむね5年以上の間隔が空いていること

この扱いは、国税庁タックスアンサーNo.2591および所得税基本通達36-21に基づくものです。

勘定科目の処理

贈ったものが非課税か課税かによって、経理上の勘定科目も変わります。非課税となる記念品は「福利厚生費」として処理できますが、給与課税となる現金・商品券・カタログギフトは「給与」として扱い、所得税の源泉徴収を行う必要があります。

処理を誤ると税務調査の際に指摘される恐れがあるため、贈る前の段階で扱いを確認しておくことが欠かせません。

「社会通念上相当な金額」の判断

特につまずきやすいのが、①の「社会通念上、相当と認められる金額」という基準です。明確な金額のラインが法律で定められているわけではなく、勤続年数や役職、世間一般の慣行に照らして妥当かどうかで判断されます。

一般的には、本記事で示した勤続年数別の相場の範囲内であれば、社会通念上相当と考えられるケースが多いとされています。とはいえ最終的な判断は個別の状況によるため、高額になりそうな場合ほど、事前に確認しておくと安心でしょう。

旅行券の特例

旅行券は、支給後おおむね1年以内に旅行し、その事実を会社が確認できるなど、使途を限定して返還義務を付した運用であれば、非課税として扱える場合があります。判断に迷う場面では、所轄の税務署や税理士に確認しておくと確実でしょう。

4つのパターンに共通するのは、「現金に近いものほど課税されやすく、会社が選んだ物品ほど非課税にしやすい」という傾向です。非課税を重視するなら、要件を満たす現物の記念品を軸にするのが、判断がぶれにくい選び方です。

喜ばれる記念品の変遷:「形に残るもの」から「選べる自由」へ

永年勤続表彰の記念品は、時代とともに選ばれるものが変わってきました。かつては置き時計や楯、社名入りの腕時計が定番でしたが、近年はこうした品が敬遠される場面も増えています。

- ・置き場所に困る

- ・デザインの好みが分かれる

- ・日常で使いにくい

こうした声が多いためです。

そこで支持を集めたのが、受け取る側が自由に選べるカタログギフトでした。好みに左右されにくく、複数の受賞者へ公平に贈れる点が、多くの企業に選ばれてきた背景にあります。ただし前章で触れたとおり、自由に選べる形式は原則として給与課税の対象になります。「選ぶ自由」と「非課税要件」は、実は両立させるのが難しいテーマなのです。

こうした変化の背景には、働く人の価値観の多様化があります。家族構成や暮らし方が一人ひとり異なるなかで、全員が等しく満足する一品を会社が選ぶのは簡単ではありません。

だからこそ「選ぶ自由」を渡す方向へ振れたわけですが、その自由が税務上のリスクと表裏一体だった、というのが実情です。会社が品を選びながら、受け取る側の満足も損なわない。この両立をどう実現するかが、担当者の悩みどころになっています。

形に残る満足感、選ぶ楽しさ、そして税務上の扱い、この三つをどう折り合わせるか。ここに、これからの記念品選びの工夫の余地があります。

実際、記念品を受け取る社員の多くは、品物の金額そのものよりも「会社がきちんと自分を見てくれていた」という実感を重視する傾向があります。だからこそ、何を贈るか以上に、誰に向けて、どんな言葉とともに渡すかが、表彰の満足度を左右する鍵になります。記念品はその気持ちを形にする手段であり、選び方しだいで同じ予算でも受け取り方は変わってくるのです。

HYACCAが永年勤続記念品に選ばれる理由

ここまで見てきた課題に対して、HYACCAは「第3の選択肢」をご提案します。自由に選べるカタログギフトでも、ありきたりな名入れ品でもない「バイヤーが厳選したブランドアイテム」を、会社側が選んで贈るというスタイルです。

会社が一品を選んで贈る形なら、非課税要件を満たしやすい「物品」としての性質を保てます。それでいて、複数のブランドアイテムから候補をご提案するため、担当者は「選ぶ楽しさ」を失わずに記念品を決められます。

たとえば〈育てるタオル〉や、AKOMEYA TOKYO〈アコメヤトウキョウ〉、HASAMI PORCELAIN〈ハサミポーセリン〉、AND THE FRIET〈アンドザフリット〉といった、日常で長く使えるブランドから選べます。

市販の品を自社だけの記念品に仕立てるカスタマイズにも対応しています。

- ・企業ブランドカラーに合わせたラッピング・ロゴ入りタグ

- ・商品への刻印

- ・オリジナルメッセージカード(表彰状とは別に感謝の言葉を手渡せる)

eギフトにも対応しているため、テレワーク中の社員や地方勤務の受賞者にも、住所を伺わずに届けられます。法人向けの一括対応で、選定から手配までの担当者の手間を抑えられる点も、創業10年で培ってきた強みです。一社一社の事情に合わせ、最適な記念品を一緒に考えます。

贈る相手の年代や好みに迷う場合も、相談のなかで候補を絞り込めます。たとえば20代・30代には日常使いしやすい生活雑貨を、50代・60代には上質な器やタオルを、というように受賞者の層に合わせた提案が可能です。一律のカタログでは届かない「その人らしい一品」を、人の目を通して選べるのがバイヤーセレクトの強みです。

はじめての相談でも、流れは複雑ではありません。予算・人数・贈りたい時期をお伝えいただければ、候補のご提案からラッピングや配送の手配まで一括でサポートします。社内の稟議に使える見積もりや提案資料の形でお渡しすることもできるため、担当者が一から調べて選ぶ負担を大きく減らせます。

担当者が迷いがちな Q&A

Q. カタログギフトは本当に課税されるのですか?

A. はい。受け取った本人が自由に品物を選べるカタログギフトは、国税庁の見解では現金支給と同様とみなされ、原則として給与課税の対象になります。会社が記念品(物品)を選んで贈る場合とは扱いが異なる点に注意が必要です。

非課税で贈りたい場合は、会社側が品物を決める形を検討するとよいでしょう。公平性と課税の両面から、会社が選んだ記念品を軸にする企業も増えています。

Q. 旅行券を非課税で渡すにはどうすればいいですか?

A. 旅行券は使い方によって扱いが分かれます。支給後おおむね1年以内に旅行し、旅行の事実を会社が確認できること、未使用分の返還義務を設けることなど、使途を限定した運用であれば非課税として扱える場合があります。運用が曖昧だと給与課税となる恐れがあるため、社内ルールを明文化し、税務署や税理士に確認しておくと確実です。

Q. のしの表書きと水引のマナーを教えてください。

A. 永年勤続表彰の記念品には、慶事用ののしをかけます。水引は、何度繰り返してもよい慶事に用いる「花結び(蝶結び)」を選ぶのが一般的です。表書きは「御祝」のほか、「祝永年勤続」「祝定年」など目的に合わせた言葉を入れます。水引の本数は勤続年数や金額に応じて選ぶと、より丁寧な印象になります。

Q. 表彰状の文言はどのように作ればよいですか?

A. 表彰状の基本構成は、受彰者名・本文・功績の内容・日付・贈呈者名の五つです。本文は「あなたは勤続20年にわたり職務に精励され、当社の発展に貢献されました」といった形で勤続の事実と功績を記し、「よってここに表彰します」と結ぶのが定番の流れになります。

誰のどんな功績を称えるのかを明確にするのがポイントです。格式を重んじたフォーマルな文体が基本ですが、社風に合わせて受賞者の人柄に触れる一文を加えると、温度感のある表彰状になります。

Q. HYACCAへの相談は何個から対応していますか?どう依頼すればよいですか?

A. 人数の規模を問わずご相談いただけます。少人数の表彰から、多数の受賞者への一括手配まで対応します。

まずは想定する予算と贈る人数、勤続年数の区分をお知らせください。そのうえで、企業ブランドカラーのラッピングや刻印といったご希望をうかがい、最適な記念品をご提案します。eギフトでの配送相談も承ります。

制度を形にするための5ステップ

最後に、永年勤続表彰を運用に乗せるまでの流れを、5つのステップに整理します。

STEP1 表彰対象年数・基準の決定

まず、何年目を節目とするか、誰を対象とするかを決めます。10年・20年・30年を基本に、自社の年齢構成に合わせて刻みを設計しましょう。対象を広げすぎると運用が重くなり、狭めすぎると不公平感が生まれます。無理のない範囲を見極めることが出発点です。

STEP2 予算策定と税務ルールの確認

勤続年数別の金額の目安を定め、現金・カタログギフト・記念品それぞれの課税の扱いを確認します。非課税で贈りたい場合は、記念品(物品)を軸に組み立てるのが現実的です。あわせて、表彰にかかる費用を年間予算としてどの程度確保するかを見積もっておくと、毎年の運用が安定します。

STEP3 記念品・表彰方法の選定

表彰状・金一封・記念品をどう組み合わせるかを決めます。式典の有無や贈呈の方法も、この段階で固めておくと進行がスムーズになります。受賞者が複数いる場合は、全員に共通の記念品を用意するのか、年数ごとに内容を変えるのかも決めておきましょう。

STEP4 社内規程・就業規則への明記

対象年数や金額、贈る内容を社内規程や就業規則に明記します。基準が明文化されていれば、年度ごとの運用がぶれず、経理処理の根拠としても役立ちます。担当者が変わっても判断がぶれないという意味でも、文書化しておくと安心です。

STEP5 実施後のフィードバック収集と制度改善

表彰を終えたら、受賞者や現場の声を集めます。記念品への満足度や運用の負担を振り返り、翌年以降の改善につなげていきましょう。制度は一度作って終わりではなく、社員の声を取り入れながら育てていくものです。

まとめ

永年勤続表彰は、長く働いてくれた社員の貢献に、会社として正式に敬意を示す制度です。相場や課税の判断を押さえ、自社らしい設計に落とし込めば、社員の定着とエンゲージメント向上を支える施策になります。

その中で記念品選びに迷ったら、まずはHYACCAへご相談ください。非課税要件を満たしやすいブランド現物を、企業ブランドカラーのラッピングや刻印で自社だけの一品に仕立て、永年勤続表彰にふさわしい記念品をご提案します。予算や人数が固まる前の段階からでも、お気軽にお問い合わせいただけます。